前言

2021年兩會《政府工作報(bào)告》部署的第七項(xiàng)重點(diǎn)工作強(qiáng)調(diào)要扎實(shí)做好碳達(dá)峰、碳中和各項(xiàng)工作,制定2030年前碳排放達(dá)峰行動方案。在我國打造低碳經(jīng)濟(jì)、塑造新能源體系已經(jīng)成為了主流發(fā)展方向,集中體現(xiàn)在當(dāng)前的汽車產(chǎn)業(yè)和列車產(chǎn)業(yè)的應(yīng)用上,積累了燃料電池、鋰電池、超級電容等一批關(guān)鍵技術(shù)。

其中以氫燃料電池技術(shù)為代表的氫能源由于產(chǎn)物零污染,被譽(yù)為“終極能源”。目前,我國已經(jīng)實(shí)現(xiàn)了氫能源在現(xiàn)代列車上的應(yīng)用,技術(shù)已經(jīng)逐步走向成熟。本期專報(bào)將圍繞軌道交通氫能源技術(shù)和氫能源的發(fā)展前景做簡要介紹,供行業(yè)主管部門和相關(guān)企業(yè)參考。

一、氫能源列車介紹和城軌供電技術(shù)分類

氫能源列車是一種極為環(huán)保的交通工具,運(yùn)行過程中的產(chǎn)物只有水。在當(dāng)今國家大力推行碳中和、碳達(dá)峰的背景之下,氫燃料電池技術(shù)作為一種清潔能源在軌道交通領(lǐng)域中蓬勃發(fā)展,目前主要布局在城市軌道交通中的有軌電車板塊。

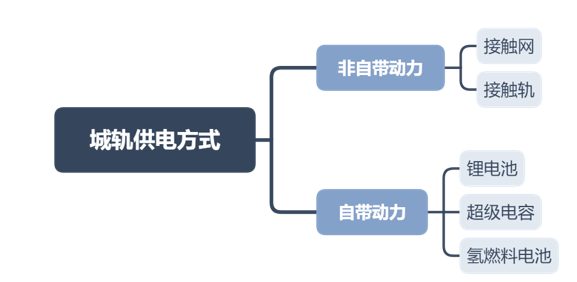

氫燃料電池是一種新型的自帶動力的城市軌道交通供電方式,而常規(guī)的第三軌供電和接觸網(wǎng)供電都屬于非自帶動力的供電方式,下面將對幾種城軌供電方式做一個(gè)簡要的分類和比較。

1、非自帶動力的城軌供電方式

非自帶動力的城軌供電方式主要指的是接觸網(wǎng)與第三軌,接觸網(wǎng)是架設(shè)在軌道上空供車輛受電弓取流的高壓輸電線,第三軌則是安裝在線路旁邊的用于供電的一條單獨(dú)軌道。這兩種方式的優(yōu)點(diǎn)是技術(shù)成熟可靠,成本可控,是城市軌道交通中最常見的供電方式,但其局限性也不可忽視。

接觸網(wǎng)主要問題是對線路的限界空間要求較高,在地下線路中較大的限界標(biāo)準(zhǔn)會增大隧道截面積,在高架線路中也會增加承重要求,顯著增加工程成本。并且接觸網(wǎng)結(jié)構(gòu)復(fù)雜,維護(hù)成本大,美觀性較差。此外接觸網(wǎng)在露天環(huán)境下易受大風(fēng)影響,例如今年五一期間大風(fēng)造成了京廣高鐵接觸網(wǎng)懸掛異物,導(dǎo)致了高鐵大面積晚點(diǎn)的嚴(yán)重后果。

第三軌由于貼近地面不遮擋視線,美觀性較好,但容易出現(xiàn)短路和腐蝕軌道的情況,線路檢修也存在觸電致死的安全隱患。另外第三軌存在電壓等級較低,過道岔需斷電,接觸不良等結(jié)構(gòu)性問題,造成列車的最高時(shí)速難以提升。

2、自帶動力的城軌供電方式

近些年自帶動力的城軌供電方式逐漸發(fā)展了起來,主要包括鋰電池、超級電容和氫燃料電池這三種技術(shù),自帶動力的列車既省去了大量的線路建設(shè)成本,又節(jié)能環(huán)保,且具有了良好的美觀性。目前這三種技術(shù)更加普及于新能源汽車領(lǐng)域,在列車領(lǐng)域仍處于早期發(fā)展階段,但隨著清潔能源技術(shù)的不斷進(jìn)步,自帶動力的供電技術(shù)會擁有更加廣闊的發(fā)展前景。

鋰電池與超級電容供電方式的基本原理皆是列車在站點(diǎn)內(nèi)進(jìn)行充電。主要區(qū)別在于,超級電容充放電速度比鋰電池快的多,因此超級電容可滿足急加減速時(shí)的大功率需求;而容量上超級電容卻比鋰電池小的多,續(xù)航能力上明顯遜于鋰電池。因此在實(shí)際應(yīng)用中往往將鋰電池與超級電容相接合,來保證列車的基本性能。

氫燃料電池技術(shù)通過氫與氧的直接電化學(xué)反應(yīng)發(fā)電,反應(yīng)最高溫度不超過100℃,不產(chǎn)生氮氧化合物,唯一的排放物質(zhì)只有水。氫能源列車幾乎克服了上述鋰電池和超級電容的缺點(diǎn),它儲能容量大、續(xù)航長,注氫快,最高速度高,零污染,安全可靠,是列車清潔能源開發(fā)的主流方向之一。當(dāng)然,目前氫能源列車也存在局限性,主要體現(xiàn)在兩個(gè)方面:一是電堆技術(shù)難度大、成本高、國產(chǎn)電堆壽命與國外存在差距;二是氫能列車需要配套的產(chǎn)氫、儲氫、加氫設(shè)施系統(tǒng),國內(nèi)相關(guān)基礎(chǔ)設(shè)施建設(shè)和產(chǎn)業(yè)化布局還處于起步階段。

二、氫能源發(fā)展的宏觀戰(zhàn)略分析

回顧電氣化列車興起之時(shí),我國已經(jīng)有了一個(gè)成熟強(qiáng)健的電網(wǎng)系統(tǒng),大力發(fā)展電氣化列車順理成章地減輕了對化石燃料的重度依賴,實(shí)現(xiàn)了節(jié)能減排。目前我國將近68%的電量由火電提供,發(fā)電碳排放約占碳排放總量的37.6%,要想擺脫化石能源,更進(jìn)一步地實(shí)現(xiàn)碳達(dá)峰和碳中和的目標(biāo),發(fā)展氫能源的確是一個(gè)可行性很高的“捷徑”。

目前代表著清潔能源的太陽能、風(fēng)能等都屬于現(xiàn)開現(xiàn)銷的一次能源,難儲存、難調(diào)峰,每年被不計(jì)其數(shù)地白白棄用變成“垃圾能源”,隨著光伏、水電、風(fēng)能制氫技術(shù)的發(fā)展成熟,制氫儲氫成本在未來有望大幅降低,氫能源將成為最主要的清潔儲能方案。

然而選擇發(fā)展氫能源則必須要重新建立一個(gè)類似電網(wǎng)一樣的“氫能網(wǎng)絡(luò)”,工程量大、變革性強(qiáng),造成氫能源的成本問題無法在短期得到解決。在這樣的難度下國家仍然選擇大力支持氫能源戰(zhàn)略并出臺了一系列支持政策,這其中必然有著高于成本問題的戰(zhàn)略思考。

本文的觀點(diǎn)是氫能源戰(zhàn)略是一個(gè)完整的產(chǎn)業(yè)戰(zhàn)略,它既不能簡單理解為列車供電方式的一種替代方案,也不能理解為新能源體系中的一個(gè)分支附庸:

在應(yīng)用場景上,氫能源并不局限于車輛應(yīng)用,而是豐富且開放的,尤其是在軍民融合領(lǐng)域,例如航空航天、人防工程、特種重載、船舶、無人機(jī)、醫(yī)療、雷達(dá)、應(yīng)急電源、移動發(fā)電站等各方各面。通過氫能源多樣的場景布局,聯(lián)合不同的行業(yè)領(lǐng)域,可以打造一個(gè)協(xié)同創(chuàng)新的產(chǎn)業(yè)生態(tài),面向廣闊的未來市場。

在技術(shù)路線上,氫能源與太陽能、風(fēng)能、水電、鋰電池、超級電容等可再生能源技術(shù)相互交融,各有所長,相輔相成。在傳統(tǒng)的電氣系統(tǒng)和內(nèi)燃系統(tǒng)上,西方國家經(jīng)過上百年的發(fā)展已經(jīng)制造了難以攻克的技術(shù)壁壘,而在新能源領(lǐng)域國內(nèi)國外尚處在同一起跑線,是新一輪的國際產(chǎn)業(yè)競賽機(jī)遇。

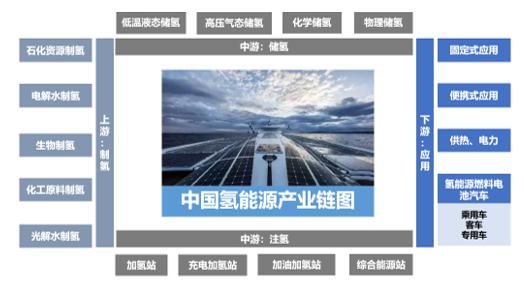

在產(chǎn)業(yè)聚集上,通過氫能源可以打造完整的產(chǎn)業(yè)鏈。從上游的制氫到中游的儲氫、注氫再到下游的新能源應(yīng)用形成了一個(gè)閉環(huán)。圍繞這樣一個(gè)產(chǎn)業(yè)鏈生態(tài)可以落地一批具有競爭力的項(xiàng)目,例如燃料電池系統(tǒng)項(xiàng)目、膜電極項(xiàng)目、氫能列車研發(fā)和運(yùn)營系統(tǒng)項(xiàng)目等,最終可形成一個(gè)極具規(guī)模的產(chǎn)業(yè)集群。

三、從氫能源政策中思考產(chǎn)業(yè)發(fā)展機(jī)遇

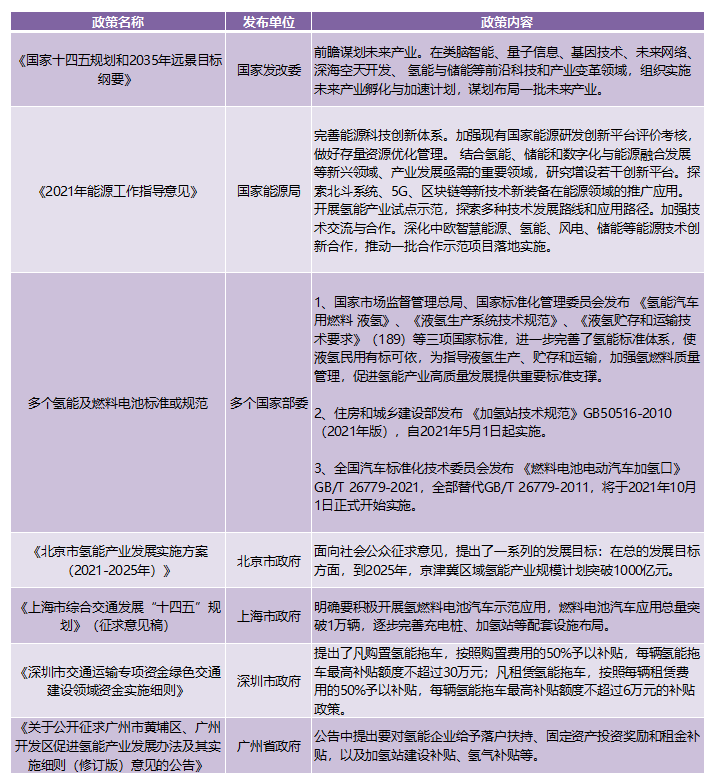

隨著2021年全國兩會的召開及十四五規(guī)劃的發(fā)布,2021年3-4月中央及全國多地發(fā)布了氫能源相關(guān)政策,本文已梳理成表格列在下方。

從中不難發(fā)現(xiàn),中央站在宏觀角度,主要是從優(yōu)化能源結(jié)構(gòu)的層面來支持氫能源的發(fā)展的;而在地方的產(chǎn)業(yè)化實(shí)施路徑層面,主要還是圍繞汽車領(lǐng)域進(jìn)行產(chǎn)業(yè)化布局和基礎(chǔ)設(shè)施建設(shè),涉及軌道交通列車領(lǐng)域的并不多,表明軌道交通領(lǐng)域的氫能應(yīng)用還未受到很多地方政府的關(guān)注。

在實(shí)際應(yīng)用層面,氫能目前很難在私人汽車市場上大范圍推廣。一是加氫站的建設(shè)費(fèi)用非常高,平均一座要投入1200萬元以上,國內(nèi)現(xiàn)有的70多家加氫站在2020年全部虧損。二是燃料電池發(fā)動機(jī)成本居高不下,一輛燃料電池汽車的價(jià)格是燃油車的3倍多,鋰電池車的3.5倍。三是加氫花銷很大,目前每公斤高達(dá)60-80元,對普通個(gè)人用戶來說難以接受。簡單總結(jié)就是,雖然氫能源汽車借著鋰電池車近幾年的火爆也有了一些起色,但其產(chǎn)業(yè)化能力還遠(yuǎn)遠(yuǎn)不夠。

而氫能源列車就很好地規(guī)避了氫能源汽車上述體現(xiàn)出來的幾個(gè)關(guān)鍵弊端。一是列車加氫站是線性布置的,相較于網(wǎng)絡(luò)布置的汽車加氫站成本大大節(jié)約。二是省去了接觸網(wǎng)和第三軌的線路建設(shè)費(fèi)用彌補(bǔ)了應(yīng)用燃料電池技術(shù)造成的額外成本。三是由于列車屬于公共交通,加氫費(fèi)用可以最大化的攤薄以及得到財(cái)政補(bǔ)貼。也就是說,氫能源列車的應(yīng)用場景在當(dāng)下更具有現(xiàn)實(shí)的實(shí)踐意義,更具備產(chǎn)業(yè)化落地的基礎(chǔ)。

基于上述原因,我們應(yīng)當(dāng)給予氫能源列車板塊更多的關(guān)注度,尤其是主打軌道交通的相關(guān)產(chǎn)業(yè)園區(qū)。傳統(tǒng)的軌道交通產(chǎn)業(yè)如今已經(jīng)陷入“內(nèi)卷”,而結(jié)合了氫能源的列車順應(yīng)了碳中和的大背景,又是國家優(yōu)化能源結(jié)構(gòu)戰(zhàn)略中的重要一環(huán),同時(shí)可以結(jié)合氫能源的優(yōu)勢延伸產(chǎn)業(yè)鏈觸角,做大做足增量市場。

四、軌道交通產(chǎn)業(yè)融合氫能源的園區(qū)招商方向

僅拿氫能源自己的產(chǎn)業(yè)鏈來說,主要分為上游的制氫、中游的儲氫注氫和下游的氫能應(yīng)用。如果要將氫能源與現(xiàn)有的軌道交通產(chǎn)業(yè)有機(jī)地融合起來,我們首要關(guān)注的應(yīng)該是產(chǎn)業(yè)鏈下游的氫能應(yīng)用環(huán)節(jié)。首先,新技術(shù)要面向市場應(yīng)用才能更好地實(shí)現(xiàn)產(chǎn)業(yè)化,培育出更多真正優(yōu)質(zhì)的企業(yè),盡快擺脫政府燒錢補(bǔ)貼的模式;其次,軌道交通為氫能源的應(yīng)用提供了得天獨(dú)厚的應(yīng)用場景,新技術(shù)新標(biāo)準(zhǔn)都可以在氫能源列車上進(jìn)行檢驗(yàn)與示范;再者,氫能源作為新事物將激活軌交行業(yè)的創(chuàng)新動力,軌交行業(yè)的成熟體系又能賦能氫能源的發(fā)展。

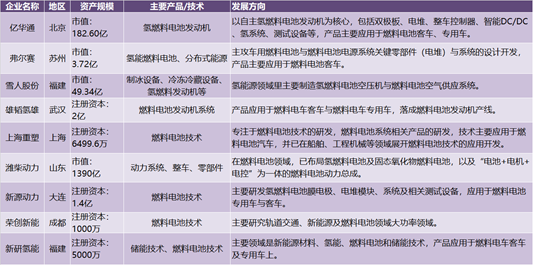

一些具有代表性的氫能源產(chǎn)業(yè)下游企業(yè)如下:

結(jié)語

從發(fā)展路徑來看,氫能產(chǎn)業(yè)大致可以分為兩種模式。一種路徑模式是從產(chǎn)業(yè)角度出發(fā),著眼于具體項(xiàng)目層次,部分地區(qū)發(fā)展氫能產(chǎn)業(yè)十幾年,但迄今仍然缺乏比較系統(tǒng)的進(jìn)展。另一種路徑模式是高層路線,自上而下,強(qiáng)化戰(zhàn)略研究,主打政策形成,抽象出政策要點(diǎn),通過政策來推動關(guān)鍵國企。這條路徑所需的時(shí)間同樣不短,但配合政策大氣候,已在國內(nèi)成功。軌道交通產(chǎn)業(yè)集群在今后的發(fā)展戰(zhàn)略中既要重視產(chǎn)業(yè)目標(biāo),又要重視更廣的社會發(fā)展目標(biāo),發(fā)展氫能源緊緊貼合十四五規(guī)劃與2035遠(yuǎn)景目標(biāo)綱要。